Aktiva Tetap Tidak Berwujud - Aktiva Tidak Berwujud By Retno Wulandari On Prezi Next - Dengan kata lain, ini merupakan jenis harta perusahaan yang berbanding terbalik dengan aset tetap.

Aktiva Tetap Tidak Berwujud - Aktiva Tidak Berwujud By Retno Wulandari On Prezi Next - Dengan kata lain, ini merupakan jenis harta perusahaan yang berbanding terbalik dengan aset tetap.. Assalamualaykum.video ini berisi pembahasan mengenai aset tetap dan aset tidak berwujud. 1) tidak untuk dijual kembali 2) memiliki wujud fisik 3) memiliki nilai material, harga dari aset cukup signifikan misalnya seperti : Tak bisa dilihat secara kasat mata namun hasilnya bisa dirasakan di masa depan. Selain tanah, nilai aktiva tetap senantiasa mengalami penurunan nilai seiring berjalanya waktu. Mengklasifikasikan biaya aset tetap sebagai capital expenditure dan revenue expenditure.

Aset tak berwujud memiliki kriterianya sendiri. Aktiva tidak berwujud juga tidak boleh dikapitalisasi sebagai saldo pengambilan sebagian dari modal, ataupun penghapusan atas modal saham yang masih harus disetor. Intangible assets adalah harta milik perusahaan yang tidak mempunyai bentuk fisik. Contoh aktiva tidak berwujud adalah hak paten, hak cipta, hak merek, biaya riset dan pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam. Secara garis besar, aset bisa dibagi menjadi dua jenis, yaitu aset berwujud dan aset tidak berwujud.

Aktiva Tetap Tak Berwujud Aktiva Tetap Tak Berwujud Aktiva Teteap Berwujud Intangible Asset Adalah Aktiva Tak Lancar Non Current Asset Dan Tak Course Hero from www.coursehero.com Aset tak berwujud memiliki kriterianya sendiri. Aset tak berwujud seperti namanya tidak memiliki substansi fisik atau tidak memiliki wujud fisik. Transaksi sewa ini diakui sebagai perolehan aktiva tetap tak berwujud (intangible asset) yaitu berupa hak sewa (lease hold), karena sewa tersebut berjangka waktu 30 tahun, yang artinya atas cost sewa yang dikeluarkan sekarang, perusahaan akan memperoleh manfaat (menjadikannya sebagai tempat usaha) untuk masa waktu yang lebih dari satu tahun buku, untuk itu transaksi sewa ini eligable diakui sebagai aktiva tetap tak berwujud. Verifikasi penilaian aktiva tidak berwujud Assalamualaykum.video ini berisi pembahasan mengenai aset tetap dan aset tidak berwujud. Aset tetap dan aset tak berwujud. Pada part 1, video berisi bagian awal dari siklus aset tetap. Tak bisa dilihat secara kasat mata namun hasilnya bisa dirasakan di masa depan.

Transaksi sewa ini diakui sebagai perolehan aktiva tetap tak berwujud (intangible asset) yaitu berupa hak sewa (lease hold), karena sewa tersebut berjangka waktu 30 tahun, yang artinya atas cost sewa yang dikeluarkan sekarang, perusahaan akan memperoleh manfaat (menjadikannya sebagai tempat usaha) untuk masa waktu yang lebih dari satu tahun buku, untuk itu transaksi sewa ini eligable diakui sebagai aktiva tetap tak berwujud.

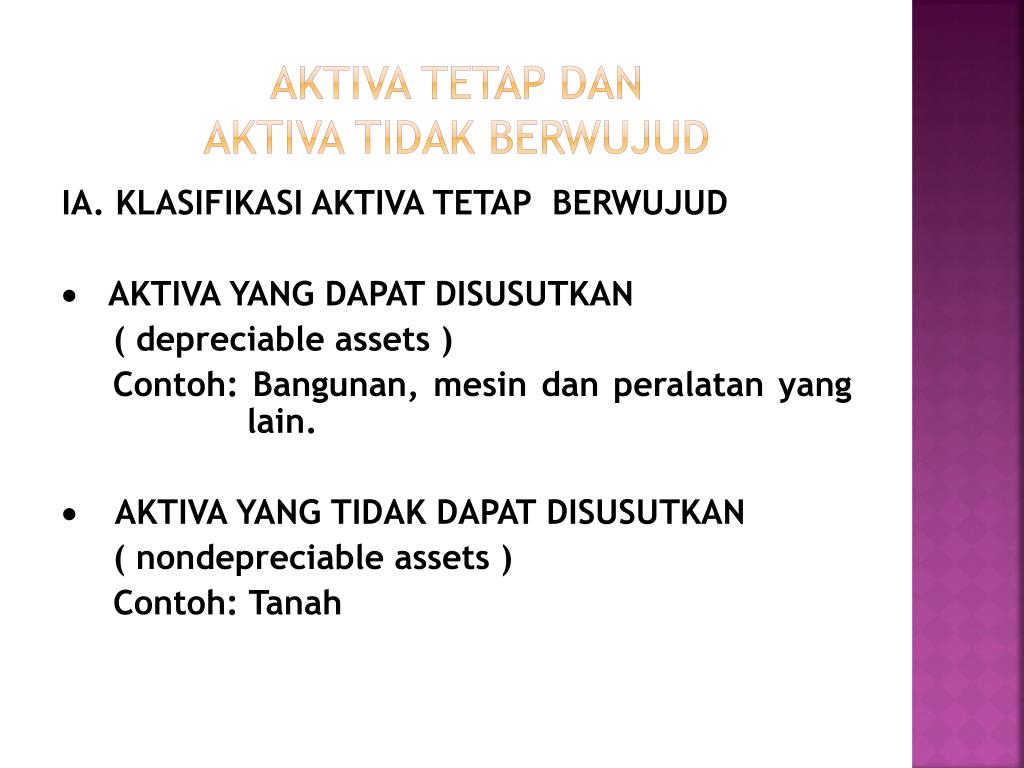

Pengertian dan karakteristik aktiva tidak berwujud aktiva tetap berwujud (intangible assets) adalah aktiva yang umur ekonomisnya panjang dan memberikan manfaat bagi operasi perusahaan, tetapi tidak mempunyai bentuk fisik. Aktiva tidak berwujud menurut akuntansi pajak terdapat dalam pasal 11a uu pph yang menyebutkan bahwa aktiva tidak berwujud dilakukan terhadap pengeluaran untuk memperoleh harta tidak berwujud dan pengeluaran lainnya yang termauk dalam biaya perpanjangan hak guna bangunan (hgb), hak guna usaha (hgu), hak pakai dan muhibah (goodwill) yang memiliki masa manfaat lebih dari satu tahun dan digunakan untuk mendapatkan, menagih dan memelihara penghasilan. Assalamualaykum.video ini berisi pembahasan mengenai aset tetap dan aset tidak berwujud. Menurut ikatan akuntansi indonesia, pengertian aset tetap yaitu aset atau aktiva tetap yang didapat dalam bentuk siap pakai yang bisa segera digunakan dalam operasi perusahaan. Bukti pemilikan aktiva tak berwujud bisa berupa kontrak. Aktiva tetap berwujud (intangible assets) adalah aktiva yang umur ekonomisnya panjang dan memberikan manfaat bagi operasi perusahaan, tetapi tidak mempunyai bentuk fisik. Transaksi sewa ini diakui sebagai perolehan aktiva tetap tak berwujud (intangible asset) yaitu berupa hak sewa (lease hold), karena sewa tersebut berjangka waktu 30 tahun, yang artinya atas cost sewa yang dikeluarkan sekarang, perusahaan akan memperoleh manfaat (menjadikannya sebagai tempat usaha) untuk masa waktu yang lebih dari satu tahun buku, untuk itu transaksi sewa ini eligable diakui sebagai aktiva tetap tak berwujud. Untuk itu, perlu bagi pebisnis untuk mengetahui secara rinci tentang aset tetap berwujud dan contohnya dalam perusahaan. Karena sebab lain sehingga aktiva tersebut harus dihapuskan. Tidak seperti bahan baku, aset tetap tidak secara fisik menjadi bagian untuk produk yang akan dijual kembali selain itu aktiva tetap berwujud juga memiliki karakteristik , sebagai berikut : Justru sebaliknya, aktiva tak berwujud dapat dimanfaatkan untuk menghasilkan atau menyerahkan barang dan jasa, menjadi objek untuk disewakan kepada pihak. 1) tidak untuk dijual kembali 2) memiliki wujud fisik 3) memiliki nilai material, harga dari aset cukup signifikan misalnya seperti : Mengklasifikasikan biaya aset tetap sebagai capital expenditure dan revenue expenditure.

Namun aset tersebut tetap dapat memberikan laba atau keuntungan bagi perusahaan. Aktiva jenis ini dinyatakan dalam bentuk jaminan tertentu, seperti: Dari pengertian berwujud berarti aktiva tetap berwujud tentu saja mempunyai wujud fisik. Pada part 1, video berisi bagian awal dari siklus aset tetap. Aktiva tetap tidak berwujud adalah aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik.

Aktiva Tak Berwujud Dan Goodwill from image.slidesharecdn.com Berbagai jenis dari aktiva tidak berwujud diantaranya adalah : Dari pengertian berwujud berarti aktiva tetap berwujud tentu saja mempunyai wujud fisik. Karakteristik utama aktiva tetap berwujud adalah: Perlakuan akuntansi pemberhentian aktiva tetap tak berwujud sama dengan perlakuan akuntansi pemberhentian aktiva tetap berwujud. Aset tak berwujud memiliki kriterianya sendiri. Aktiva tidak berwujud dapat diperoleh melalui pembelian atau dikembangkan sendiri oleh perusahaan. Untuk itu, perlu bagi pebisnis untuk mengetahui secara rinci tentang aset tetap berwujud dan contohnya dalam perusahaan. Secara garis besar, aset bisa dibagi menjadi dua jenis, yaitu aset berwujud dan aset tidak berwujud.

Pada part 1, video berisi bagian awal dari siklus aset tetap.

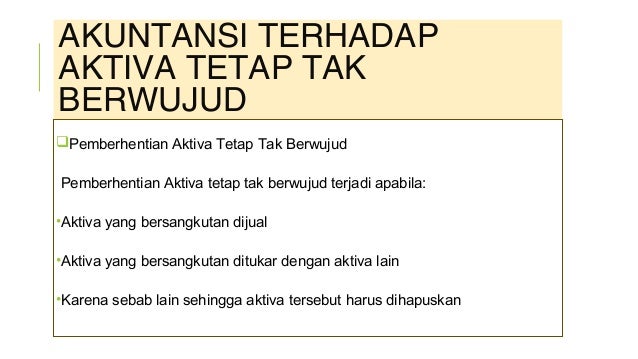

Dari pengertian berwujud berarti aktiva tetap berwujud tentu saja mempunyai wujud fisik. Aktiva tetap tidak berwujud (intangible assets) adalah aktiva yang umur ekonomisnya panjang dan memberikan manfaat bagi operasi perusahaan, tetapi tidak mempunyai bentuk fisik. Aktiva tetap tidak berwujud merupakan keistimewaan yang melekat pada produk, proses atau lokasi. Pemberhentian aktiva tetap tak berwujud. Juga aktiva tidak berwujud tidak boleh dijadikan tempat untuk menyembunyikan biaya. Aktiva tidak berwujud menurut akuntansi pajak terdapat dalam pasal 11a uu pph yang menyebutkan bahwa aktiva tidak berwujud dilakukan terhadap pengeluaran untuk memperoleh harta tidak berwujud dan pengeluaran lainnya yang termauk dalam biaya perpanjangan hak guna bangunan (hgb), hak guna usaha (hgu), hak pakai dan muhibah (goodwill) yang memiliki masa manfaat lebih dari satu tahun dan digunakan untuk mendapatkan, menagih dan memelihara penghasilan. Mengklasifikasikan biaya aset tetap sebagai capital expenditure dan revenue expenditure. Aktiva tetap tidak berwujud aktiva tidak berwujud (intangible assets) merupakan aktiva yang tidak memiliki wujud fisik, akan tetapi memiliki manfaat yang besar untuk perusahaan. Contoh aktiva tidak berwujud adalah hak paten, hak cipta, hak merek, biaya riset dan pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam. Hak sewa dinyatakan sebagai aktiva tetap (tak berwujud) karena dua alasan : Hak cipta, hak paten, hak monopoli, biaya untuk riset, merek dagang, biaya untuk mendirikan. Menurut ikatan akuntansi indonesia, pengertian aset tetap yaitu aset atau aktiva tetap yang didapat dalam bentuk siap pakai yang bisa segera digunakan dalam operasi perusahaan. Tidak memiliki wujud fisik bukan berarti aktiva ini tidak memiliki manfaat.

Penghapusan tersebut bisa dilakukan sekaligus atau dalam beberapa tahun seperti halnya amortisasi. Perlakuan akuntansi pemberhentian aktiva tetap tak berwujud sama dengan perlakuan akuntansi pemberhentian aktiva tetap berwujud. Tapi jika aktiva tetap tidak berwujud itu uurnya tidak terbatas maka harga perolehannya tetap dicantumkan dalam neraca. Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam : Dengan kata lain, ini merupakan jenis harta perusahaan yang berbanding terbalik dengan aset tetap.

Ppt Aktiva Tetap Dan Aktiva Tidak Berwujud Powerpoint Presentation Free Download Id 3936483 from image2.slideserve.com Juga aktiva tidak berwujud tidak boleh dijadikan tempat untuk menyembunyikan biaya. Verifikasi penilaian aktiva tidak berwujud Hak untuk menjual suatu merek pada pihak lain agar mereka bisa menjalankan bisnis atas nama pihak perusahaan tersebut. Berbagai jenis dari aktiva tidak berwujud diantaranya adalah : Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali. 1) tidak untuk dijual kembali 2) memiliki wujud fisik 3) memiliki nilai material, harga dari aset cukup signifikan misalnya seperti : Aset tetap dan aset tak berwujud. Selain tanah, nilai aktiva tetap senantiasa mengalami penurunan nilai seiring berjalanya waktu.

Hak cipta, hak paten, hak monopoli, biaya untuk riset, merek dagang, biaya untuk mendirikan.

Aktiva tetap tidak berwujud aktiva tidak berwujud (intangible assets) merupakan aktiva yang tidak memiliki wujud fisik, akan tetapi memiliki manfaat yang besar untuk perusahaan. Karakteristik utama aktiva tetap berwujud adalah: Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam : Aktiva tetap tidak berwujud adalah aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik. Aset tak berwujud seperti namanya tidak memiliki substansi fisik atau tidak memiliki wujud fisik. Aktiva tetap berwujud (intangible assets) adalah aktiva yang umur ekonomisnya panjang dan memberikan manfaat bagi operasi perusahaan, tetapi tidak mempunyai bentuk fisik. Karena sebab lain sehingga aktiva tersebut harus dihapuskan. Aktiva jenis ini dinyatakan dalam bentuk jaminan tertentu, seperti: Untuk itu, perlu bagi pebisnis untuk mengetahui secara rinci tentang aset tetap berwujud dan contohnya dalam perusahaan. Aset tetap adalah bagian dari aset tetap berwujud dan tidak berwujud. Berbagai jenis dari aktiva tidak berwujud diantaranya adalah : Pemberhentian aktiva tetap tak berwujud. Transaksi sewa ini diakui sebagai perolehan aktiva tetap tak berwujud (intangible asset) yaitu berupa hak sewa (lease hold), karena sewa tersebut berjangka waktu 30 tahun, yang artinya atas cost sewa yang dikeluarkan sekarang, perusahaan akan memperoleh manfaat (menjadikannya sebagai tempat usaha) untuk masa waktu yang lebih dari satu tahun buku, untuk itu transaksi sewa ini eligable diakui sebagai aktiva tetap tak berwujud.

Justru sebaliknya, aktiva tak berwujud dapat dimanfaatkan untuk menghasilkan atau menyerahkan barang dan jasa, menjadi objek untuk disewakan kepada pihak aktiva tetap. Hak cipta, hak paten, hak monopoli, biaya untuk riset, merek dagang, biaya untuk mendirikan.

0 Komentar